เมื่อวันที่ 14 สถาบันวิทยาศาสตร์อุตสาหกรรมได้ทำการสำรวจบริษัทผู้ผลิต 1,500 แห่งเมื่อเดือนที่แล้วเกี่ยวกับสถานะปัจจุบันของตลาดในไตรมาสที่สองและแนวโน้มสำหรับไตรมาสที่สามปัจจุบัน

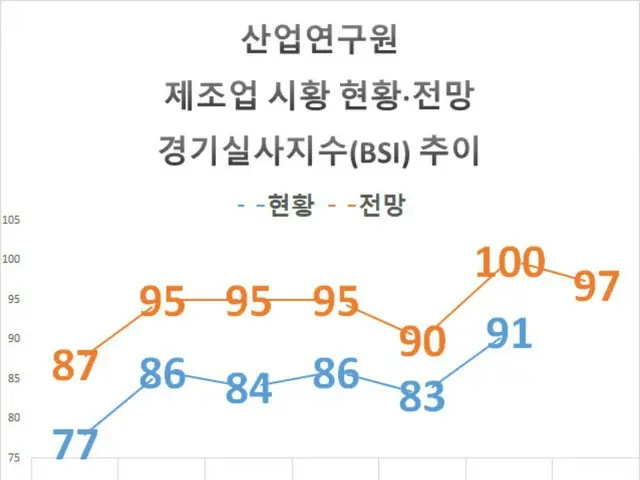

ผลจากการประเมินสภาพตลาดเชิงปริมาณ ดัชนีผลการดำเนินงานทางธุรกิจ (BSI) สำหรับไตรมาสที่สองอยู่ที่ 91 เพิ่มขึ้น 8 จุดจาก 83 ในไตรมาสก่อนหน้า

BSI แบ่งผลการสำรวจขององค์กรออกเป็นผลลัพธ์เชิงบวกและเชิงลบ และแปลงเป็นค่าตัวเลขระหว่าง 0 ถึง 200

ดังนั้น จากคะแนน 100 ยิ่งมีการตอบสนองเชิงลบมากเท่าใด ก็จะยิ่งต่ำลง และยิ่งมีการตอบรับเชิงบวกมากเท่าใด ก็จะยิ่งสูงขึ้นเท่านั้น BSI สำหรับไตรมาสที่สองของปีนี้อยู่ที่ 91 ซึ่งหมายความว่ายังมีบริษัทจำนวนมากที่ตอบปฏิเสธ แต่สัดส่วนของบริษัทที่ตอบตกลงกลับเพิ่มขึ้น

ซึ่งหมายความว่ามันเพิ่มขึ้นอย่างมาก นี่เป็นตัวเลขที่สูงที่สุดในรอบสองปีสองในสี่นับตั้งแต่การระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ ซึ่งอยู่ที่ 96 ในไตรมาสที่สี่ของปี 2021 ซึ่งเป็นช่วงที่มีความหวังสูงในการฟื้นตัว

ดัชนีการส่งออกเพิ่มขึ้นจาก 88 เป็น 99 ดัชนีอุปสงค์ในประเทศ (การจัดส่งในตลาดภายในประเทศ) เพิ่มขึ้นจาก 83 เป็น 92 และตัวชี้วัดอื่น ๆ เช่นยอดขาย (82 → 94) และสินค้าคงคลัง (100 → 101) ก็เพิ่มขึ้นเช่นกัน

มันเป็น. ตามอุตสาหกรรม สารกึ่งตัวนำ (82→93) จอแสดงผล (85→104) อุปกรณ์สื่อสารไร้สาย (72→91) รถยนต์ (87→98) น้ำมันหอมระเหย (80→102) สารเคมี (85→97) ฯลฯ

มีการตอบรับเชิงบวกเพิ่มขึ้นอย่างมากในอุตสาหกรรมส่วนใหญ่ ดัชนีแนวโน้มตลาดสำหรับไตรมาสที่สามอยู่ที่ 97 ลดลง 3 จุดเมื่อเทียบกับแนวโน้มไตรมาสก่อนหน้าที่ 100 ยอดขาย (98) การจัดส่งภายในประเทศ (96)

) การส่งออก (101) และตัวชี้วัดรายละเอียดอื่นๆ ยังคงอยู่ที่ราวๆ 100 แต่ความคาดหวังในการฟื้นตัวของเศรษฐกิจ โดยเฉพาะในตลาดภายในประเทศ ค่อนข้างต่ำ อย่างไรก็ตาม ขึ้นอยู่กับอุตสาหกรรม มีเซมิคอนดักเตอร์ 99 ชิ้นและจอแสดงผล 10 ชิ้น

7. สำหรับอุปกรณ์สื่อสารไร้สาย 105 ความคาดหวังต่อการฟื้นตัวของเศรษฐกิจยังคงอยู่ในระดับสูง เกาหลี (92) น้ำมันหอมระเหย (97) เหล็ก (90) สิ่งทอ (86) ฯลฯ มีการฟื้นตัวทางเศรษฐกิจค่อนข้างต่ำและอยู่ในระยะรอง

ความคาดหวังการฟื้นตัวของยอดขายแบตเตอรี่ ซึ่งเพิ่มขึ้นเป็น 113 ในไตรมาสก่อนหน้า ลดลงเหลือ 99 บริษัทต่างๆ อ้างถึงต้นทุนการผลิตที่เกี่ยวข้องกับราคาสินค้ามือสอง กล่าวคือ น้ำหนักของภาระต้นทุน ถือเป็นคอขวดที่ใหญ่ที่สุดในธุรกิจ โดยรวม

57% ของบริษัทที่ตอบแบบสอบถามอ้างถึงสิ่งนี้ ความกังวลยังคงมีอยู่ เช่น อุปสงค์ที่ชะลอตัวและการรั่วไหลของสินค้าคงคลัง (39%) ภาระในการจัดการกองทุนเนื่องจากอัตราดอกเบี้ยสูง (36%) และความกังวลเกี่ยวกับห่วงโซ่อุปทานภายนอก (31%)

2024/07/14 13:48 KST

Copyrights(C) Edaily wowkorea.jp 91